Budget Prévisionnel 2026 : Modèle Gratuit Excel, Définition, Exemples et Guide Complet

Téléchargez gratuitement notre modèle de budget prévisionnel au format Excel, prêt à remplir. Compte de résultat prévisionnel, plan de financement, budget de trésorerie : tout est inclus. Que vous lanciez votre entreprise, cherchiez un financement ou pilotiez votre activité, ce guide complet vous explique comment construire un budget prévisionnel solide, étape par étape.

- Téléchargez gratuitement votre budget prévisionnel

- Ajoutez vos prévisions sur 3 à 5 ans

- PIlotez votre rentabilité simplement

- Restez agile avec un budget prévisionnel Excel

Qu'est-ce qu'un budget prévisionnel et pour quoi faire ?

Le budget prévisionnel est un document financier qui anticipe l'ensemble des recettes et des dépenses d'une entreprise sur une période donnée, généralement sur 1 à 3 ans. Il traduit votre projet en chiffres et répond à une question simple : votre activité sera-t-elle rentable ?

Concrètement, le budget prévisionnel se compose de plusieurs tableaux financiers complémentaires qui, ensemble, donnent une vision complète de la santé financière future de votre entreprise :

Le compte de résultat prévisionnel

Il confronte vos revenus estimés (chiffre d'affaires) à vos charges prévisionnelles (achats, salaires, loyer, assurances, impôts, etc.) pour déterminer si votre activité dégagera un bénéfice ou accusera une perte.

Le plan de financement

Il met en regard vos besoins financiers avec vos ressources disponibles (apport personnel, emprunts, aides, subventions) pour vérifier que vous avez les moyens de démarrer et de tenir sur la durée.

Le budget de trésorerie

Il détaille mois par mois vos entrées et sorties d'argent pour anticiper les périodes de tension et éviter le découvert bancaire.

N'est pas un exercice de divination

C'est un outil de pilotage qui repose sur des hypothèses réalistes et documentées. Plus vos hypothèses sont solides plus votre budget sera fiable.

Pourquoi faire un budget prévisionnel ?

Pour convaincre un banquier ou un investisseur

C'est le cas d'usage le plus fréquent. Aucune banque ne vous accordera un prêt professionnel sans un budget prévisionnel. C'est le document qui prouve que vous avez réfléchi à la viabilité économique de votre projet, que vous connaissez vos charges, que vous avez estimé votre chiffre d'affaires sur des bases réalistes et que vous êtes en mesure de rembourser le prêt. Un investisseur privé (business angel, fonds d'investissement) attend le même niveau de rigueur.

Pour vérifier la faisabilité de votre projet

Avant de quitter votre emploi, de signer un bail commercial ou d'investir vos économies, le budget prévisionnel vous permet de tester votre projet sur le papier. Est-ce que le chiffre d'affaires espéré couvre les charges ? À partir de quel mois l'activité devient-elle rentable ? Quel est le seuil de rentabilité (point mort) ? Si les chiffres ne tiennent pas, mieux vaut le savoir avant de se lancer.

Pour piloter votre activité au quotidien

Pour convaincre un banquier ou un investisseur

C'est le cas d'usage le plus fréquent. Aucune banque ne vous accordera un prêt professionnel sans un budget prévisionnel. C'est le document qui prouve que vous avez réfléchi à la viabilité économique de votre projet, que vous connaissez vos charges, que vous avez estimé votre chiffre d'affaires sur des bases réalistes et que vous êtes en mesure de rembourser le prêt. Un investisseur privé (business angel, fonds d'investissement) attend le même niveau de rigueur.

Pour anticiper les difficultés de trésorerie

La première cause de défaillance des entreprises n'est pas le manque de rentabilité — c'est le manque de trésorerie. Une entreprise peut être rentable sur l'année mais se retrouver en cessation de paiement parce qu'elle n'a pas anticipé un décalage entre ses encaissements et ses décaissements. Le budget de trésorerie mensuel permet d'identifier ces creux à l'avance et de prendre les mesures nécessaires (ligne de crédit, affacturage, relance des impayés).

Pour obtenir des aides et des subventions

De nombreux dispositifs d'aide à la création d'entreprise (ACRE, prêt d'honneur, subventions régionales, aides BPI) exigent un budget prévisionnel dans le dossier de candidature. Un prévisionnel bien construit augmente significativement vos chances d'obtenir un financement public.

Budget prévisionnel et business plan : quelle différence ?

Le budget prévisionnel est la partie financière du business plan. Il ne le remplace pas.

Le business plan est un document complet qui présente votre projet sous tous ses aspects : l'idée, le marché, la stratégie commerciale, le positionnement, l'équipe, le plan marketing, l'analyse concurrentielle et les projections financières. C'est un document de 15 à 30 pages destiné à convaincre des partenaires financiers ou stratégiques.

Le budget prévisionnel est l'un des éléments du business plan.

Il constitue la traduction chiffrée de votre stratégie. C'est un ensemble de tableaux financiers (compte de résultat, plan de financement, trésorerie) qui peuvent être présentés indépendamment, par exemple pour une demande de prêt bancaire qui ne nécessite pas un business plan complet.

En résumé : tout business plan contient un budget prévisionnel, mais on peut faire un budget prévisionnel sans rédiger un business plan complet — par exemple pour le pilotage annuel d'une entreprise existante.

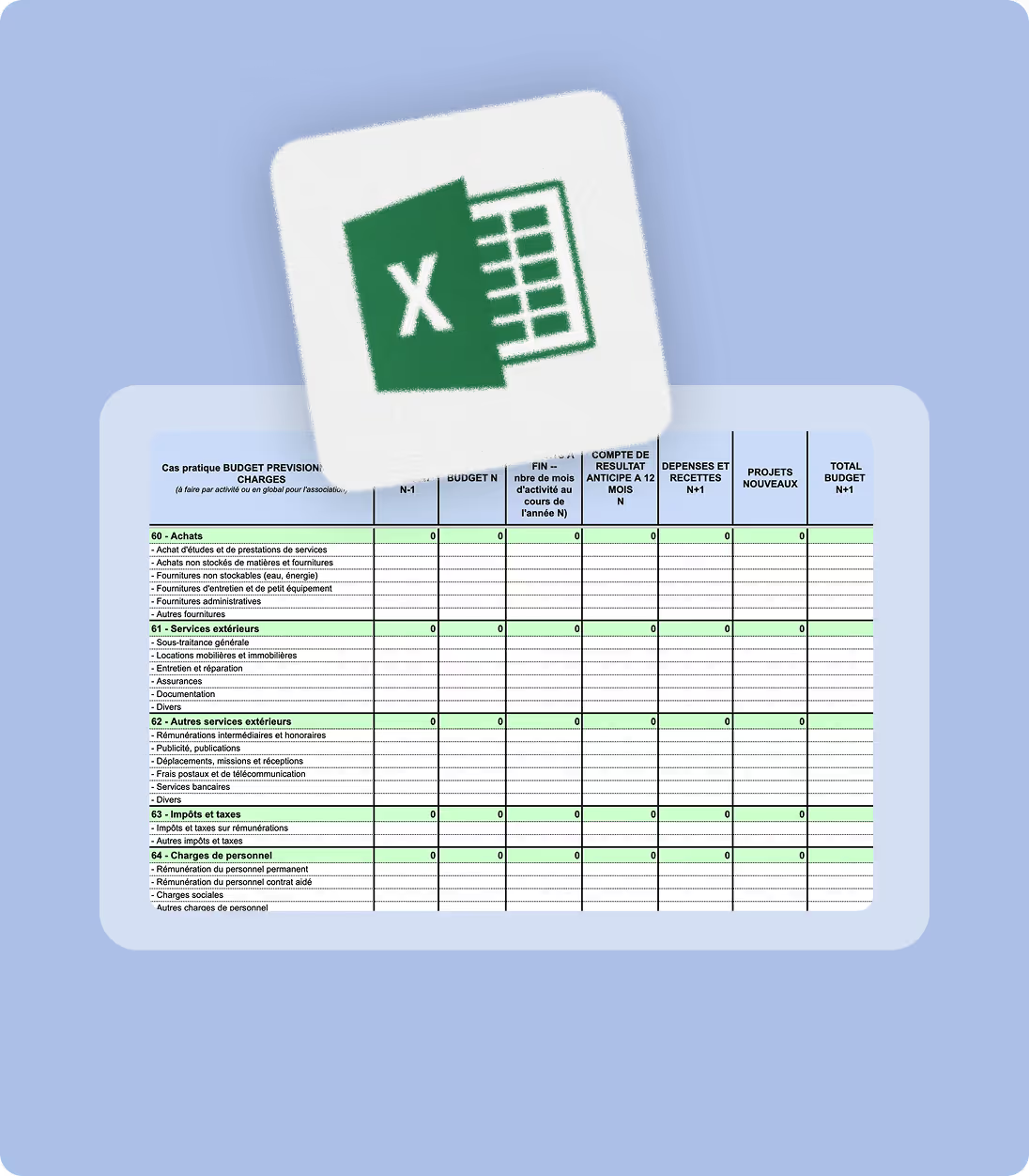

Les 4 tableaux financiers du budget prévisionnel

1. Le compte de résultat prévisionnel

Le compte de résultat prévisionnel est le cœur du budget. Il confronte, sur 1 à 3 ans, vos produits (ce que vous gagnez) à vos charges (ce que vous dépensez) pour calculer votre résultat net (bénéfice ou perte).

Les produits (recettes) comprennent :Le chiffre d'affaires prévisionnel (ventes de produits ou prestations de services), les subventions d'exploitation éventuelles, les produits financiers (intérêts perçus) et les produits exceptionnels.

Les charges comprennent :

Les achats de marchandises ou de matières premières, les charges externes (loyer, assurances, honoraires comptable, téléphone, internet, publicité, déplacements, fournitures), les charges de personnel (salaires bruts + charges patronales), les impôts et taxes (CFE, TVA non récupérable, taxe d'apprentissage), les dotations aux amortissements (répartition du coût de vos investissements sur leur durée d'utilisation), les charges financières (intérêts d'emprunt) et l'impôt sur les sociétés ou l'impôt sur le revenu.

Le résultat net = Produits – Charges. S'il est positif, votre activité est rentable. S'il est négatif, vous accusez une perte — ce qui peut être normal en année 1, mais doit s'inverser rapidement.

2. Le plan de financement initial

Le plan de financement initial est le tableau de démarrage. Il répond à la question : "De combien ai-je besoin pour lancer mon activité, et d'où vient l'argent ?"

Les besoins comprennent :Les investissements (matériel, véhicule, travaux d'aménagement, site web, licence logiciel), le stock initial, le dépôt de garantie du bail, les frais de création (statuts, immatriculation, annonce légale), le besoin en fonds de roulement (BFR) — c'est-à-dire l'argent nécessaire pour couvrir le décalage entre les encaissements et les décaissements — et la trésorerie de sécurité.

Les ressources comprennent :L'apport personnel (en numéraire ou en nature), les emprunts bancaires, les prêts d'honneur, les aides et subventions (ACRE, prêts BPI, aides régionales), le crowdfunding et les apports en compte courant d'associé.

Règle d'or : le total des ressources doit être supérieur ou égal au total des besoins. Si ce n'est pas le cas, il faut soit réduire les investissements, soit trouver des financements complémentaires.

3. Le plan de financement sur 3 ans

Le plan de financement pluriannuel prolonge le plan initial sur 3 exercices. Il intègre les bénéfices réinvestis (capacité d'autofinancement), les remboursements d'emprunts, les nouveaux investissements prévus et l'évolution du BFR. Ce tableau est essentiel pour prouver au banquier que l'entreprise reste financièrement viable dans la durée.

4. Le budget de trésorerie mensuel

Le budget de trésorerie décompose les flux financiers mois par mois sur la première année. Il distingue les encaissements (recettes effectivement perçues, pas simplement facturées) des décaissements (dépenses effectivement payées).

Ce tableau permet d'identifier les mois critiques où la trésorerie pourrait devenir négative. Par exemple : vous facturez 10 000 € en janvier, mais votre client paie à 60 jours — vous n'encaissez qu'en mars. Pendant ce temps, le loyer, les salaires et les charges tombent chaque mois. Sans trésorerie de départ suffisante, l'entreprise est en difficulté dès le premier trimestre.

Comment construire un budget prévisionnel en 6 étapes

Étape 1 : Estimer le chiffre d'affaires prévisionnel

C'est la ligne la plus importante et la plus délicate du budget. Votre estimation doit reposer sur des données concrètes, pas sur des souhaits.

Méthode descendante (top-down) : partez de la taille du marché (données INSEE, études sectorielles), estimez la part de marché que vous pouvez capter et déduisez-en un chiffre d'affaires. Cette méthode est utile pour vérifier la cohérence globale, mais elle est souvent trop optimiste pour un créateur.

Méthode ascendante (bottom-up) : partez de votre capacité opérationnelle réelle. Combien de clients pouvez-vous servir par jour/semaine/mois ? Quel est votre prix moyen ? Quel est votre taux de conversion ? Cette méthode est plus fiable car elle repose sur des contraintes concrètes.

Bonnes pratiques : préparez trois scénarios (pessimiste, réaliste, optimiste). Utilisez le scénario réaliste comme base du budget et gardez le pessimiste pour tester la résistance de votre projet.

Étape 2 : Lister toutes les charges fixes

Les charges fixes sont celles que vous payez quel que soit votre niveau d'activité. Elles constituent votre socle de dépenses incompressibles.

Charges fixes typiques : loyer et charges locatives, assurances (RC pro, multirisque), abonnements (téléphone, internet, logiciels), honoraires comptable, salaires et charges sociales des employés permanents, remboursements d'emprunt, CFE (cotisation foncière des entreprises).

Étape 3 : Estimer les charges variables

Les charges variables évoluent proportionnellement à votre chiffre d'affaires. Plus vous vendez, plus elles augmentent.

Charges variables typiques : achats de marchandises ou matières premières, frais de livraison, commissions commerciales, emballages, sous-traitance, frais de publicité à la performance (Google Ads, Meta Ads).

Étape 4 : Chiffrer les investissements de départ

Listez tout ce dont vous avez besoin pour démarrer. Demandez des devis concrets à vos fournisseurs pour chaque ligne. Ne confondez pas les investissements (immobilisations amorties sur plusieurs années) et les charges (dépenses de fonctionnement annuelles).

Investissements courants : matériel informatique, véhicule, outillage, mobilier, travaux d'aménagement, site web professionnel, stock initial, dépôt de garantie, frais de création d'entreprise.

Étape 5 : Construire le budget de trésorerie mois par mois

Pour chaque mois de la première année, indiquez les encaissements prévus (en tenant compte des délais de paiement de vos clients) et les décaissements prévus (en tenant compte des échéances de vos charges). Le solde de trésorerie en fin de mois = solde du mois précédent + encaissements – décaissements.

Point critique : si le solde devient négatif un mois donné, vous devez soit prévoir une trésorerie de départ plus importante, soit négocier un découvert autorisé, soit raccourcir les délais de paiement clients.

Étape 6 : Analyser les indicateurs clés et ajuster

Une fois vos tableaux complétés, calculez les indicateurs qui intéressent les banquiers et les investisseurs :

Le seuil de rentabilité (point mort) — Le chiffre d'affaires minimum à atteindre pour couvrir toutes vos charges. Formule : Charges fixes / Taux de marge sur coûts variables.

La marge brute — (Chiffre d'affaires – Coût des marchandises vendues) / Chiffre d'affaires. Elle mesure la rentabilité directe de votre activité.

La capacité d'autofinancement (CAF) — Résultat net + Dotations aux amortissements. C'est l'argent que l'entreprise génère pour rembourser ses emprunts et financer sa croissance.

Le BFR (besoin en fonds de roulement) — Le décalage entre ce que vous devez payer et ce que vous encaissez. Plus vos clients paient tard et plus vous payez vos fournisseurs tôt, plus le BFR est élevé.

Si ces indicateurs révèlent un déséquilibre, ajustez vos hypothèses : réduisez les charges, augmentez les prix, négociez de meilleures conditions fournisseurs, cherchez des financements supplémentaires.

À qui s’adresse ce document ?

- Aux entrepreneurs en phase de création

- Aux chefs d’entreprise établis souhaitant piloter leur projet à moyen terme

- Aux freelances ou TPE/PME qui veulent mieux visualiser leur futur et améliorer leur prise de décision.

Questions fréquentes sur le budget prévisionnel

Qu'est-ce qu'un budget prévisionnel ?

Un budget prévisionnel est un document financier qui anticipe les recettes et les dépenses d'une entreprise sur 1 à 3 ans. Il se compose du compte de résultat prévisionnel, du plan de financement et du budget de trésorerie. Il permet de vérifier la viabilité d'un projet et de piloter l'activité.

Le budget prévisionnel est-il obligatoire ?

Il n'est pas obligatoire au sens légal pour la plupart des entreprises. Cependant, il est exigé par les banques pour toute demande de prêt, par les organismes publics pour les subventions et les aides, et il est fortement recommandé pour tout projet de création ou de développement.

Sur combien d'années faire un budget prévisionnel ?

En général sur 3 ans. La première année est détaillée mois par mois (budget de trésorerie), les années 2 et 3 sont présentées en données annuelles. Pour un projet simple (micro-entreprise, freelance), un prévisionnel sur 1 an peut suffire.

Quel logiciel utiliser pour faire un budget prévisionnel ?

Quelle est la différence entre budget prévisionnel et business plan ?

Qu'est-ce que le seuil de rentabilité (point mort) ?

Ce que les gens disent

Exemples de budgets prévisionnels par type d'activité

Budget prévisionnel pour un micro-entrepreneur / auto-entrepreneur

Le budget prévisionnel d'un auto-entrepreneur est le plus simple car les charges sont réduites au minimum. Pas de local commercial, pas de salariés, régime micro-fiscal simplifié.

Recettes typiques : chiffre d'affaires issu des prestations ou ventes (plafond 2026 : 77 700 € pour les services, 188 700 € pour le commerce).Charges typiques : cotisations sociales URSSAF (21,1 % à 23,1 % du CA selon l'activité), assurance RC pro, abonnement logiciel de facturation, déplacements, téléphone, CFE (exonération la 1ère année).Investissements : matériel informatique, outils spécifiques au métier, création de site web.

Le budget d'un micro-entrepreneur tient généralement sur un seul tableau simplifié. L'enjeu principal est d'estimer un chiffre d'affaires réaliste en se basant sur votre capacité de production et votre carnet de commandes potentiel.

Budget prévisionnel pour un commerce / boutique

L'ouverture d'un commerce implique des investissements importants et des charges fixes élevées, ce qui rend le budget prévisionnel particulièrement critique.

Postes de dépenses majeurs : droit au bail ou pas-de-porte, travaux d'aménagement du local, stock initial (souvent le poste le plus lourd), loyer commercial, charges de personnel (vendeurs), assurances, publicité locale, TPE/frais bancaires sur les paiements par carte.Points d'attention : la saisonnalité des ventes (pic en décembre, creux en janvier-février), la rotation du stock, et surtout le BFR — un commerce doit acheter son stock avant de le vendre, ce qui crée un décalage de trésorerie important.

Budget prévisionnel pour un freelance / prestataire de services

Le freelance a l'avantage d'avoir des charges fixes très réduites, mais son chiffre d'affaires dépend entièrement de sa capacité à trouver et fidéliser des clients.

Recettes : facturation au TJM (taux journalier moyen) ou au forfait projet. Attention à ne pas compter 365 jours facturables par an — déduisez les week-ends, congés, jours de prospection et jours de formation. Un freelance facture en moyenne 180 à 220 jours par an.Charges : cotisations sociales (régime micro ou société), mutuelle, prévoyance, logiciel de facturation, comptable (si en société), espace de coworking, déplacements.

Budget prévisionnel pour un restaurant

La restauration est un secteur à marges serrées où le budget prévisionnel est vital pour la survie de l'établissement.

Postes de dépenses critiques : matières premières (food cost, idéalement entre 25 et 35 % du CA), charges de personnel (souvent 30 à 40 % du CA), loyer, énergie (poste en forte hausse), matériel de cuisine, licences et permis (licence IV, permis d'exploitation).Points d'attention : la saisonnalité, la gestion des stocks périssables (pertes), le ticket moyen réaliste et le nombre de couverts par service.

Budget prévisionnel pour un artisan / BTP

Les artisans du BTP ont des besoins en investissement matériel importants et des cycles de facturation longs (acomptes, situations de travaux, retenues de garantie).

Postes de dépenses : véhicule utilitaire, outillage, matériaux, assurance décennale (obligatoire et coûteuse), sous-traitance ponctuelle, carburant, charges sociales.Points d'attention : les délais de paiement des clients (particulièrement longs dans le BTP public), le coût de la garantie décennale, et le calcul du coût horaire réel (incluant les heures non productives : devis, déplacements, gestion administrative).

Budget prévisionnel pour une association

Les associations loi 1901 doivent également établir un budget prévisionnel, notamment pour demander des subventions publiques ou solliciter des financements privés.

Recettes typiques : cotisations des membres, subventions publiques, dons et mécénat, recettes d'activités (événements, formations, ventes).Charges typiques : salaires du personnel salarié (si applicable), loyer du local, frais d'organisation d'événements, communication, assurances.Particularité : une association ne peut pas distribuer de bénéfices. L'excédent doit être réinvesti dans l'objet social de l'association.

Les 8 erreurs les plus fréquentes dans un budget prévisionnel

1. Surestimer le chiffre d'affaires

C'est l'erreur la plus courante et la plus dangereuse. Les créateurs projettent un CA basé sur leurs ambitions plutôt que sur des données vérifiables. Utilisez la méthode ascendante et préparez un scénario pessimiste.

2. Sous-estimer les charges

On oublie toujours quelque chose : la CFE, l'assurance RC pro, les frais bancaires, les mises à jour logicielles, les frais de comptable, la taxe foncière pour un local. Ajoutez une ligne "imprévus" de 5 à 10 % du total des charges.

3. Confondre rentabilité et trésorerie

Votre activité peut être rentable sur l'année mais manquer de trésorerie un mois donné. Un chiffre d'affaires facturé n'est pas un chiffre d'affaires encaissé. C'est le budget de trésorerie mensuel qui détecte ces décalages.

4. Ignorer le BFR (besoin en fonds de roulement)

Si vos clients paient à 30 ou 60 jours et que vos fournisseurs exigent un paiement immédiat, vous avez un BFR positif qui nécessite un financement. Ne pas le prévoir est la cause n°1 des problèmes de trésorerie des jeunes entreprises.

5. Ne pas prévoir de trésorerie de sécurité

Un imprévu arrive toujours : panne de matériel, retard de paiement d'un gros client, travaux non prévus. Prévoyez au minimum 2 à 3 mois de charges fixes en trésorerie de départ.

6. Faire un budget prévisionnel et ne jamais le mettre à jour

Le budget prévisionnel est un outil vivant. Chaque mois, confrontez les chiffres réels aux chiffres prévisionnels. Si les écarts sont significatifs, ajustez vos prévisions.

7. Ne pas tenir compte de la saisonnalité

La plupart des activités connaissent des variations saisonnières. Un glacier ne fait pas le même CA en janvier et en juillet. Répartissez votre chiffre d'affaires mois par mois de manière réaliste, pas en divisant le CA annuel par 12.

8. Oublier les amortissements

Un investissement de 30 000 € n'est pas une charge de 30 000 € l'année 1. Il est amorti sur sa durée d'utilisation (5 ans pour du matériel informatique = 6 000 €/an de dotation aux amortissements). Cette distinction impacte votre résultat net et votre impôt.

Le temps est précieux alors économisez-le

Créer gratuitement et rapidement votre premier devis